Những sai lầm thường gặp khi vay tiền mua xe ô tô trả góp ở Việt Nam có thể dẫn đến áp lực tài chính lớn, nợ nần kéo dài hoặc thậm chí mất xe. Dưới đây là các lỗi phổ biến nhất dựa trên kinh nghiệm thực tế và lời khuyên từ các ngân hàng, hãng xe.

1. Không tính toán ngân sách và chi phí tổng thể kỹ lưỡng

Nhiều người chỉ tập trung vào khoản trả góp hàng tháng mà quên các chi phí khác:

- Chi phí “nuôi xe” (xăng dầu, bảo dưỡng, bảo hiểm, phí cầu đường, gửi xe, khấu hao): Thường 4-8 triệu đồng/tháng tùy xe.

- Lãi suất và tổng chi phí vay (có thể cao hơn nhiều so với mua trả thẳng).

- Thuế, phí lăn bánh ban đầu.

Hậu quả: Trả góp + nuôi xe vượt quá 30-40% thu nhập hàng tháng → dễ rơi vào khủng hoảng tài chính.

Lời khuyên: Quy tắc vàng: Tổng chi phí xe (trả góp + vận hành) không nên vượt 30% thu nhập ổn định. Tính trước bảng chi phí chi tiết.

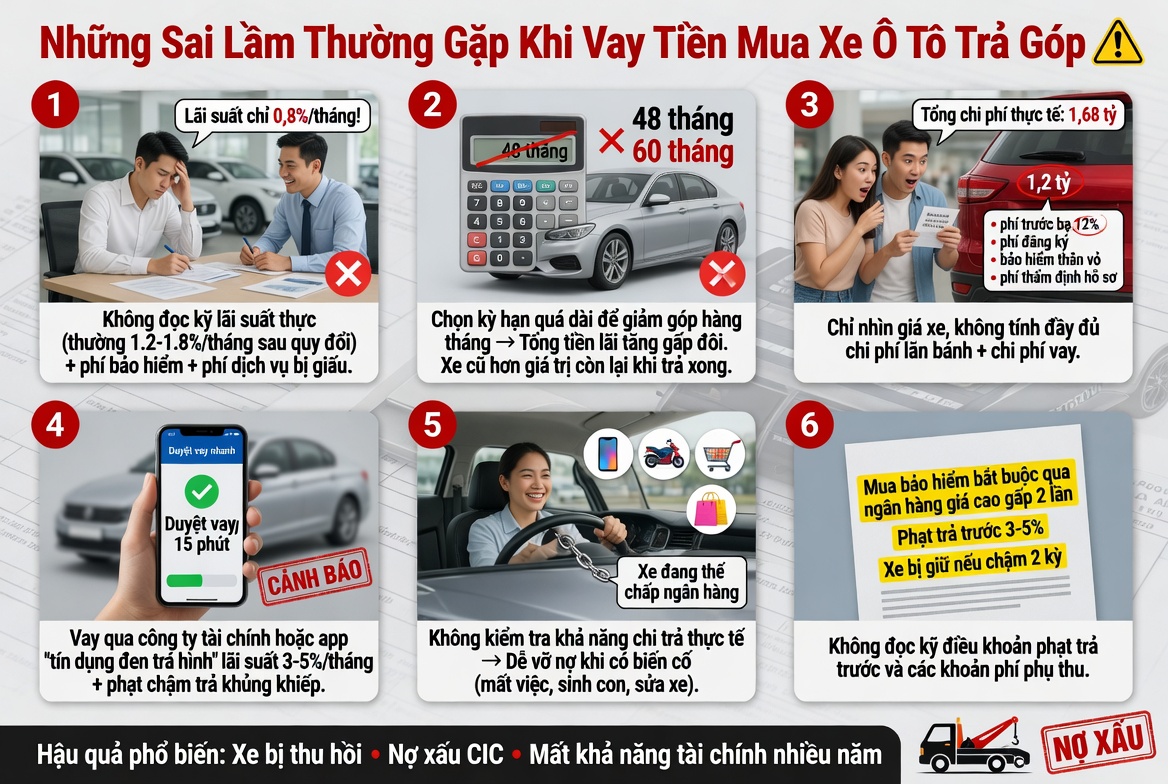

2. Chỉ chú ý lãi suất ưu đãi ban đầu, không hiểu lãi suất thả nổi

Lãi suất ban đầu thường thấp (5-8%/năm trong 6-12 tháng), sau đó chuyển sang thả nổi (có thể lên 10-15% hoặc cao hơn tùy thị trường).

Sai lầm: Nghĩ lãi suất luôn thấp → bất ngờ khi khoản trả góp tăng mạnh sau thời gian ưu đãi.

Lời khuyên: Yêu cầu ngân hàng cung cấp bảng tính chi tiết toàn bộ kỳ hạn (cố định, thả nổi hoặc hỗn hợp). So sánh nhiều ngân hàng (Vietcombank, BIDV, Techcombank, TPBank, VPBank…).

3. Chọn kỳ hạn vay quá dài hoặc quá ngắn

- Quá dài (7-10 năm): Giảm trả tháng nhưng lãi tổng cao hơn nhiều, xe khấu hao mạnh trong khi vẫn còn nợ.

- Quá ngắn (dưới 4 năm): Áp lực trả góp lớn, dễ vỡ nợ nếu thu nhập biến động.

Lý tưởng: 4-6 năm, tùy khả năng tài chính.

4. Vay quá nhiều % giá trị xe (đặc biệt vay 80-100%)

Vay tối đa thường 70-85%. Vay cao dẫn đến:

- Lãi suất cao hơn.

- Thủ tục khó khăn, dễ bị từ chối.

- Dễ “ngập nợ” nếu giá xe giảm.

Lời khuyên: Trả trước ít nhất 30-50% để giảm lãi và áp lực.

5. Không tìm hiểu kỹ thủ tục, điều kiện vay và uy tín đơn vị cho vay

- Thủ tục phức tạp (CMND, sổ hộ khẩu, chứng minh thu nhập, sao kê lương…).

- Không so sánh lãi suất, phí phạt, điều khoản giữa ngân hàng và công ty tài chính.

- Ký hợp đồng vội mà không đọc kỹ (phí ẩn, phạt chậm trả, quyền thu hồi xe).

Lời khuyên: So sánh ít nhất 3-4 ngân hàng. Kiểm tra CIC (tín dụng) trước. Chọn nơi uy tín như ngân hàng lớn hoặc đại lý chính hãng.

6. Các sai lầm khác thường gặp

- Mua xe theo cảm tính hoặc “mốt” thay vì nhu cầu thực tế (xe là tiêu sản, khấu hao nhanh).

- Không có quỹ dự phòng cho rủi ro (mất việc, bệnh tật, lãi suất tăng).

- Không đọc kỹ hợp đồng về phạt chậm trả, bảo hiểm bắt buộc, quyền sở hữu xe (xe vẫn thuộc ngân hàng đến khi trả hết).

Lời khuyên chung khi vay mua xe trả góp ở Việt Nam (2026)

- Thu nhập tối thiểu: Nên trên 20-30 triệu/tháng ở Hà Nội/TP.HCM để thoải mái (tùy khu vực và nhu cầu).

- Ưu tiên ngân hàng có lãi suất cạnh tranh (hiện khoảng 5.5-9% ban đầu).

- Sử dụng công cụ tính trả góp trực tuyến của ngân hàng/hãng xe.

- Xem xét mua xe cũ nếu ngân sách hạn chế (rẻ hơn, vay ít hơn).

- Chuẩn bị hồ sơ đầy đủ để duyệt nhanh (thường 1-8 ngày làm việc).