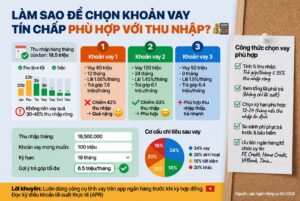

Để chọn khoản vay tín chấp (vay không thế chấp) phù hợp với thu nhập, bạn cần tập trung vào khả năng trả nợ thực tế, tránh vay quá sức dẫn đến áp lực tài chính. Dưới đây là hướng dẫn chi tiết và thực tế nhất năm 2026 tại Việt Nam.

1. Đánh giá khả năng trả nợ dựa trên thu nhập (Quy tắc quan trọng nhất)

- Quy tắc 40/60 (rất được khuyến nghị): Khoản trả góp hàng tháng không nên vượt quá 40% thu nhập sau thuế. Lý tưởng là dưới 30-35% để còn dư tiền chi tiêu, tiết kiệm và dự phòng.

- Debt-to-Income Ratio (DTI): Tỷ lệ tổng nợ/thu nhập hàng tháng. Mức an toàn:

- Dưới 36%: Tốt nhất.

- 36-50%: Có thể vay nhưng cần cẩn thận.

- Trên 50%: Rất khó được duyệt và dễ rủi ro.

Ví dụ: Thu nhập sau thuế 15 triệu/tháng → Trả góp tối đa nên khoảng 4.5 – 6 triệu/tháng.

2. Các bước chọn khoản vay phù hợp

- Xác định nhu cầu rõ ràng:

- Vay bao nhiêu? (Chỉ vay đúng nhu cầu, đừng vay thừa).

- Dùng vào việc gì? (Tiêu dùng, sửa nhà, kinh doanh nhỏ…).

- Thời hạn bao lâu? (Càng dài → trả góp ít hơn nhưng tổng lãi cao hơn).

- Tính toán khoản trả góp:

- Sử dụng công cụ tính trên website/app ngân hàng.

- Ưu tiên lãi suất trên dư nợ giảm dần (tiết kiệm hơn lãi cố định).

- So sánh các yếu tố chính:

- Lãi suất: Hiện dao động 12.9% – 25%/năm (tùy ngân hàng và hồ sơ). Thấp hơn không hẳn tốt nếu phí cao.

- Hạn mức: Thường 5-10 lần lương, tối đa vài trăm triệu.

- Kỳ hạn: 6 – 60 tháng.

- Phí: Phí thẩm định, phí trả sớm, phí trễ hạn (đọc kỹ hợp đồng).

- Điều kiện thu nhập: Thường từ 3-7 triệu/tháng tùy nơi.

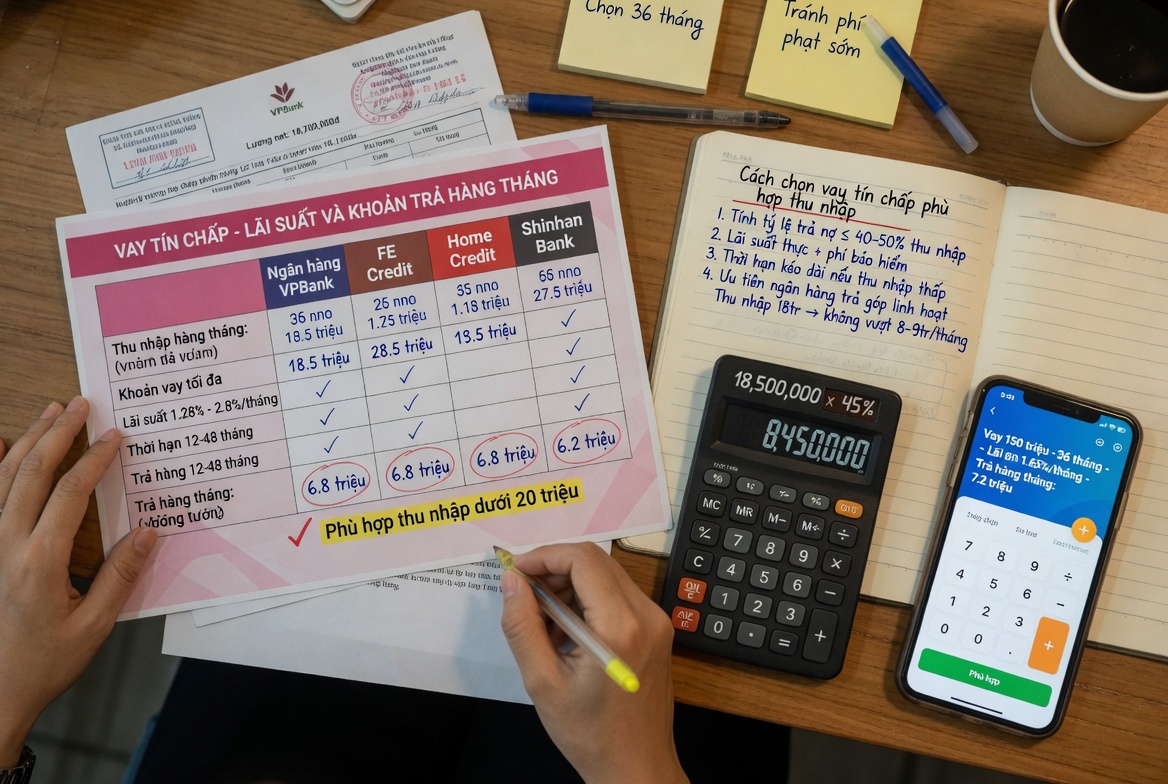

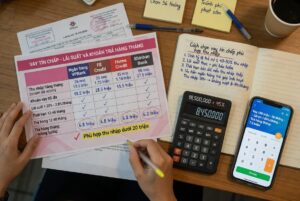

3. So sánh một số ngân hàng/công ty tài chính phổ biến (2026)

- Techcombank: Lãi suất từ ~12.9%, hạn mức cao, thủ tục nhanh.

- VPBank: Linh hoạt, nhiều gói theo lương.

- TPBank, HSBC, Standard Chartered: Hạn mức cao cho thu nhập tốt.

- Home Credit, FE Credit: Dễ duyệt hơn với lương thấp (từ 3-5 triệu), nhưng lãi suất thường cao hơn ngân hàng.

- Ngân hàng lớn (Vietcombank, BIDV, Agribank): Lãi suất cạnh tranh nếu bạn là khách hàng lương chuyển khoản.

Lưu ý: Lãi suất thực tế phụ thuộc hồ sơ tín dụng CIC của bạn.

4. Lời khuyên thực tế khi chọn

- Ưu tiên ngân hàng lớn nếu thu nhập ổn định và lịch sử tín dụng tốt (lãi thấp, minh bạch).

- Công ty tài chính nếu cần duyệt nhanh, lương thấp hoặc hồ sơ chưa hoàn hảo.

- Kiểm tra lịch sử tín dụng CIC trước khi vay (tránh nợ xấu).

- Chuẩn bị hồ sơ: CMND/CCCD, bảng lương/sao kê 3-6 tháng, hợp đồng lao động.

- Có quỹ dự phòng (ít nhất 3-6 tháng chi tiêu) trước khi vay.

- Đọc kỹ hợp đồng: Phí phạt, điều khoản tất toán sớm.

5. Công thức tính nhanh khoản vay

Giả sử vay 100 triệu, lãi 15%/năm, 24 tháng (dư nợ giảm dần):

- Trả góp hàng tháng khoảng 4.8 – 5 triệu (tùy tính chính xác).