Thuế Thu Nhập Cá Nhân (TNCN) là khoản tiền mà cá nhân phải nộp cho Nhà nước dựa trên thu nhập chịu thuế của mình. Đây là loại thuế trực thu, nhằm đảm bảo công bằng xã hội và góp phần vào ngân sách nhà nước. Hướng dẫn dưới đây dựa trên quy định hiện hành năm 2026 (Luật Thuế TNCN 2025 số 109/2025/QH15 và các văn bản liên quan).

1. Đối tượng nộp thuế TNCN

- Cá nhân cư trú (có mặt tại Việt Nam ≥ 183 ngày/năm hoặc có nơi ở thường xuyên): Nộp thuế trên thu nhập phát sinh trong và ngoài Việt Nam.

- Cá nhân không cư trú (có mặt < 183 ngày/năm): Chỉ nộp thuế trên thu nhập phát sinh tại Việt Nam.

Thu nhập chịu thuế bao gồm:

- Tiền lương, tiền công.

- Kinh doanh (hộ cá thể, cá nhân).

- Đầu tư vốn (lãi cho vay, cổ tức…).

- Chuyển nhượng vốn, bất động sản.

- Trúng thưởng, thừa kế, quà tặng (trừ một số trường hợp miễn).

- Thu nhập khác (bản quyền, nhượng quyền, tiền lương làm thêm…).

2. Các khoản thu nhập được miễn thuế (một số khoản chính)

- Thu nhập từ chuyển nhượng bất động sản giữa người thân (vợ/chồng, cha mẹ – con cái, anh em ruột…).

- Thu nhập từ nhà ở, đất ở duy nhất (trong một số trường hợp).

- Tiền lương làm đêm/làm thêm giờ được trả cao hơn mức bình thường.

- Học bổng, trợ cấp khó khăn, bồi thường bảo hiểm, kiều hối.

- Lãi tiền gửi ngân hàng, lãi trái phiếu Chính phủ.

- Thu nhập từ sản xuất nông nghiệp, đánh bắt thủy sản (một phần).

- Một số khoản mới theo luật 2025: thu nhập từ khởi nghiệp sáng tạo, công nghệ cao, tín chỉ carbon… (có điều kiện).

3. Giảm trừ gia cảnh (áp dụng từ 01/01/2026)

Đây là khoản được trừ trước khi tính thuế, giúp giảm gánh nặng cho người nộp thuế.

- Bản thân người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm).

- Người phụ thuộc (con cái, cha mẹ, vợ/chồng không có thu nhập…): 6,2 triệu đồng/tháng/người.

Lưu ý: Phải đăng ký người phụ thuộc với cơ quan thuế để được hưởng.

Ngoài ra, được trừ các khoản:

- Đóng bảo hiểm xã hội, y tế, thất nghiệp (bắt buộc).

- Đóng quỹ hưu trí tự nguyện, bảo hiểm nhân thọ (có mức khống chế).

- Từ thiện, nhân đạo, khuyến học.

- Một số khoản hỗ trợ ăn giữa ca, ăn trưa (mức mới cao hơn).

4. Biểu thuế lũy tiến từng phần (áp dụng cho thu nhập từ tiền lương, tiền công của cá nhân cư trú)

Từ 2026, biểu thuế rút gọn còn 5 bậc (trước đây 7 bậc), giúp dễ tính và giảm gánh nặng cho thu nhập trung bình.

|

Bậc |

Thu nhập tính thuế/năm (triệu đồng) |

Thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

|

1 |

Đến 120 |

Đến 10 |

5 |

|

2 |

Trên 120 – 360 |

Trên 10 – 30 |

10 |

|

3 |

Trên 360 – 720 |

Trên 30 – 60 |

20 |

|

4 |

Trên 720 – 1.200 |

Trên 60 – 100 |

30 |

|

5 |

Trên 1.200 |

Trên 100 |

35 |

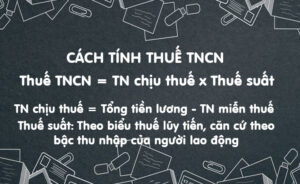

Công thức tính thuế:

- Thu nhập chịu thuế = Tổng thu nhập – Các khoản miễn thuế.

- Thu nhập tính thuế = Thu nhập chịu thuế – Giảm trừ gia cảnh – Các khoản đóng góp được trừ.

- Thuế TNCN phải nộp = Tổng thuế lũy tiến (tính theo từng bậc).

Ví dụ minh họa (giả sử không có người phụ thuộc, không khoản trừ khác):

- Lương gross tháng: 25 triệu đồng.

- Thu nhập tính thuế/tháng: 25 – 15,5 = 9,5 triệu.

- Thuế: 9,5 × 5% = 475.000 đồng.

Nếu lương cao hơn (ví dụ 50 triệu/tháng):

- Thu nhập tính thuế: 50 – 15,5 = 34,5 triệu.

- Thuế = (10 triệu × 5%) + (24,5 triệu × 10%) = 500.000 + 2.450.000 = 2.950.000 đồng.

5. Cách tính thuế với các trường hợp khác

- Hợp đồng lao động dưới 3 tháng hoặc cá nhân không cư trú: Thường khấu trừ 10% hoặc 20% trên thu nhập trước khi trả.

- Hộ kinh doanh, cá nhân kinh doanh: Doanh thu ≤ mức quy định của Chính phủ (hiện khoảng 500 triệu/năm) được miễn một số thuế. Trên mức đó tính theo doanh thu hoặc thu nhập thực tế.

- Quyết toán thuế: Thường làm vào đầu năm sau (tháng 3-4) qua ứng dụng eTax hoặc cơ quan thuế.

6. Cách nộp và kê khai thuế

- Doanh nghiệp khấu trừ tại nguồn: Trừ trực tiếp từ lương và nộp thay người lao động (hàng tháng/quý).

- Cá nhân tự kê khai: Với thu nhập từ kinh doanh, chuyển nhượng… qua ứng dụng eTax của Tổng cục Thuế.

- Quyết toán năm: Cá nhân có thu nhập từ 2 nơi trở lên hoặc muốn hoàn thuế (nếu nộp thừa).