“Giấy báo nợ” là một loại chứng từ tài chính thường được sử dụng trong hoạt động kế toán và ngân hàng để thông báo rằng một khoản tiền đã được trừ hoặc sẽ bị trừ khỏi tài khoản của người nợ. Đây là giấy tờ quan trọng để doanh nghiệp hoặc cá nhân theo dõi các khoản phải trả, xác nhận các giao dịch và đảm bảo minh bạch trong quản lý tài chính.

Dưới đây là những thông tin quan trọng về giấy báo nợ:

1. Khái niệm giấy báo nợ

Giấy báo nợ là giấy tờ do ngân hàng hoặc tổ chức tín dụng phát hành, thông báo cho khách hàng rằng tài khoản của họ đã bị trừ một khoản tiền theo các giao dịch:

- Thanh toán hóa đơn

- Trả nợ vay

- Phí dịch vụ ngân hàng

- Hoặc các khoản khác theo thỏa thuận

Ngoài ngân hàng, trong doanh nghiệp, giấy báo nợ cũng được dùng để ghi nhận các khoản nợ của khách hàng hoặc đối tác.

2. Chức năng của giấy báo nợ

- Thông báo số dư nợ: Cho biết khách hàng đã bị trừ bao nhiêu tiền.

- Chứng từ kế toán: Giúp ghi nhận giao dịch vào sổ sách kế toán.

- Minh bạch tài chính: Giúp doanh nghiệp và khách hàng đối chiếu, tránh nhầm lẫn.

- Căn cứ pháp lý: Có thể sử dụng để xác nhận nghĩa vụ thanh toán trong các tranh chấp.

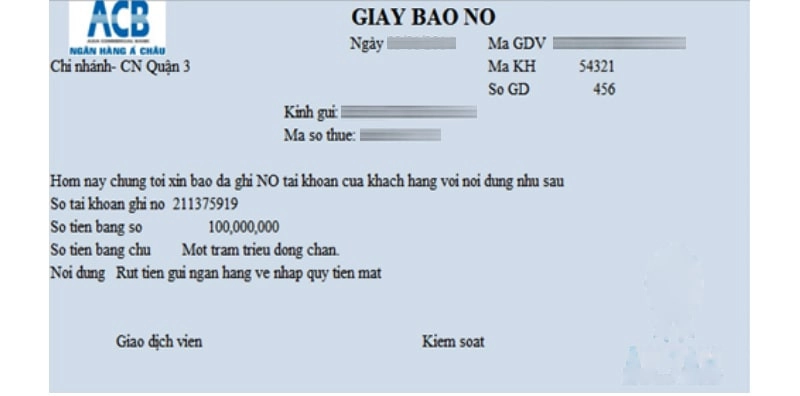

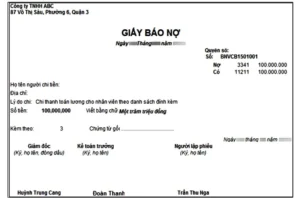

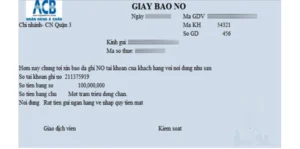

3. Nội dung cơ bản của giấy báo nợ

Một giấy báo nợ thường bao gồm các thông tin sau:

- Tên ngân hàng hoặc tổ chức phát hành

- Tên và số tài khoản của khách hàng

- Ngày lập giấy báo nợ

- Số tiền bị trừ

- Lý do trừ tiền (ví dụ: thanh toán hóa đơn, phí dịch vụ, trả nợ)

- Số dư còn lại trong tài khoản

- Chữ ký hoặc dấu của ngân hàng/doanh nghiệp

4. Phân biệt giấy báo nợ với giấy báo có

- Giấy báo nợ (Debit Note): Thông báo trừ tiền, tài khoản khách hàng bị nợ.

- Giấy báo có (Credit Note): Thông báo cộng tiền, tài khoản khách hàng được có.

Ví dụ: Nếu bạn mua hàng trả tiền bằng chuyển khoản, ngân hàng sẽ gửi giấy báo nợ để thông báo rằng tài khoản của bạn đã bị trừ số tiền mua hàng.

5. Lưu ý khi sử dụng giấy báo nợ

- Kiểm tra kỹ thông tin: số tiền, lý do, tài khoản trừ.

- Lưu trữ chứng từ đầy đủ để phục vụ kế toán và đối chiếu.

- Nếu có sai sót, liên hệ ngay ngân hàng hoặc đối tác để điều chỉnh.