Dưới đây là những nguyên tắc và mẹo thực tế, dễ áp dụng nhất để bạn kiểm soát chi tiêu và tránh rơi vào nợ nần (đặc biệt là nợ thẻ tín dụng, vay tiêu dùng lãi cao).

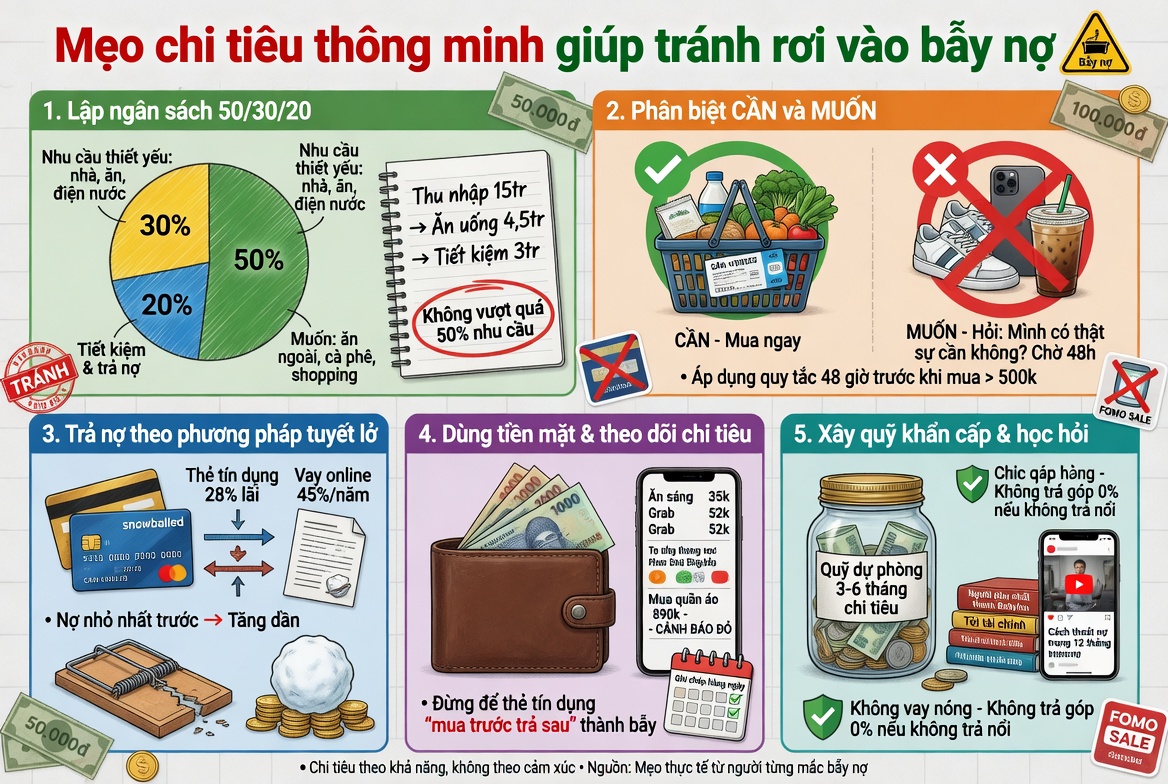

1. Lập ngân sách 50/30/20 (hoặc 60/30/10)

- 50% thu nhập: Nhu cầu thiết yếu (ăn uống, nhà ở, điện nước, đi lại).

- 30% thu nhập: Muốn (giải trí, ăn ngoài, mua sắm).

- 20% thu nhập: Tiết kiệm + trả nợ (nếu có).

Nếu thu nhập thấp, dùng 60/30/10 để an toàn hơn. Viết ra giấy hoặc dùng app (Money Lover, Spendee, Excel).

2. Theo dõi chi tiêu hàng ngày

- Ghi chép mọi khoản chi trong 1-2 tháng đầu (kể cả ly cà phê 30k).

- Nhiều người ngạc nhiên khi thấy tiền “mất” vào những khoản nhỏ lẻ tích tụ thành lớn.

- Mẹo: Dùng quy tắc 24/48 giờ trước khi mua đồ > 500k (để tránh mua impulsively).

3. Phân biệt rõ “Cần” và “Muốn”

- Hỏi bản thân trước khi mua: “Mình có thực sự cần cái này không, hay chỉ thích tạm thời?”

- Áp dụng quy tắc 30 ngày: Muốn mua gì đó không thiết yếu → ghi vào danh sách, chờ 30 ngày. Nếu vẫn muốn thì mua.

4. Xây dựng quỹ khẩn cấp

- Mục tiêu: 3-6 tháng chi tiêu (bắt đầu từ 1-2 triệu/tháng).

- Để riêng một tài khoản tiết kiệm không dễ chạm vào. Đây là “lá chắn” giúp bạn không phải vay khi xe hỏng, ốm đau, mất việc.

5. Quản lý thẻ tín dụng thông minh

- Chỉ dùng thẻ tín dụng khi có khả năng trả hết trong kỳ hạn miễn lãi (thường 45-55 ngày).

- Tránh rút tiền mặt bằng thẻ tín dụng (lãi suất cực cao).

- Ưu tiên trả nợ thẻ tín dụng trước các khoản khác vì lãi suất thường 1,5-3%/tháng.

6. Mẹo chi tiêu hàng ngày hiệu quả

- Nấu ăn ở nhà: Ăn ngoài 50k/ngày = 1,5 triệu/tháng. Nấu ở nhà tiết kiệm được rất nhiều.

- Mua sắm thông minh: Chờ giảm giá, mua hàng second-hand chất lượng (Chotot, Shopee, Facebook Marketplace).

- Di chuyển: Dùng xe máy/đi bộ/grab bike thay vì grab car thường xuyên.

- Đặt giới hạn: Ví dụ “tháng này chỉ tiêu tối đa 3 triệu cho giải trí”.

7. Tăng thu nhập song song với giảm chi

- Chi tiêu thông minh chỉ giải quyết một nửa. Hãy tìm cách tăng thu (freelance, bán hàng online, kỹ năng phụ).

8. Tránh các “bẫy nợ” phổ biến ở Việt Nam

- Vay tín chấp lãi cao (app vay online).

- Mua trả góp 0% nhưng không tính kỹ khả năng trả (điện thoại, xe máy, nội thất).

- “Mua trước trả sau” (BNPL) – rất dễ lạm dụng.

- Theo trend mua sắm (iPhone mới, quần áo hiệu…).